|

■ 変動損益計算書の読み方 |

用語を見ただけでは、変動損益を捉えることが困難ですので、実際の数字を元に解説と図式化してみましょう。

企業によっては、固定費項目の人件費のうち、パートタイマーやアルバイト代は、忙しい時にしか採用しないため、売上に伴う経費の変動費に入れて考える場合や、移動する店舗での営業のため、同じく地代家賃を変動費に含めることなども考えられます。自社に合わせたカスタマイズをされると、より分かりやすいと考えられます。

簡単な数字を使って左に変動損益計算書、右に変動損益計算書を元に図に表してみましょう。

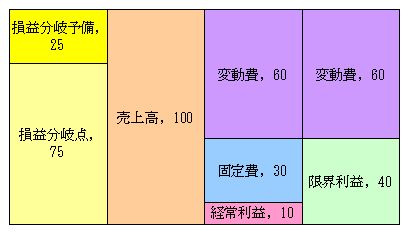

例1

| 変動損益計算書 |

|

|

| |

|

|

|

| 売上高 |

100 |

|

|

| 変動費 |

60 |

|

|

| 限界利益 |

40 |

|

|

| 固定費 |

30 |

|

|

| 経常利益 |

10 |

|

|

| |

|

|

|

|

損益分岐点 |

75 |

|

|

|

経営安全率 |

25 |

|

|

- 例の場合、売上を100としていますので、各項目を%の数字として捉えると、分かりが良いかもしれません。

- 損益分岐点は固定費の30を限界利益の40で割って75%となり、損益分岐点売上高は、売上高の100に75%を掛けて75となります。

- 経営安全率は、(売上100−損益分岐点75)/売上100で、25%と計算され、金額(予備額)では売上100×25%=25となります。

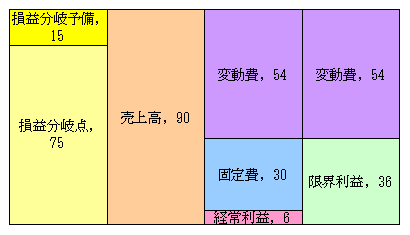

例2 もし例1の企業の売上が10%下がったとしたら

| 変動損益計算書 |

|

売上10%減 |

| |

|

|

(金額) |

| 売上高 |

100 |

×90%→ |

90 |

| 変動費 |

60 |

×90%→ |

54 |

| 限界利益 |

40 |

→ |

36 |

| 固定費 |

30 |

→ |

30 |

| 経常利益 |

10 |

→ |

6 |

| |

|

|

|

|

損益分岐点 |

75 |

→ |

75 |

|

経営安全率 |

25 |

→ |

15 |

- 売上が10%減少→売上100×90%=90、同じく変動費が54となる。

- 限界利益は売上高90−変動費54=36となります。

- 固定費は売上の減少に関係なく支出されるため、30のまま

- 経常利益は結果6となり、売上高10%の減少で利益は40%減少することがわかります。

- 損益分岐点は固定費の30を限界利益の36で割って83.33・・・%となり、損益分岐点売上高は、売上高の90に83.33・・・%を掛けて75となります。

- 経営安全率は、(売上90−損益分岐点75)/売上90で、16.66・・・%と計算され、金額(予備額)では15となります。

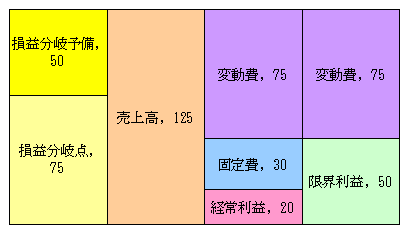

例2 もし例1の企業の売上が25%上がったとしたら

| 変動損益計算書 |

|

売上25%増 |

| |

|

|

(金額) |

| 売上高 |

100 |

×125%→ |

125 |

| 変動費 |

60 |

×125%→ |

75 |

| 限界利益 |

40 |

→ |

50 |

| 固定費 |

30 |

→ |

30 |

| 経常利益 |

10 |

→ |

20 |

| |

|

|

|

|

損益分岐点 |

75 |

→ |

75 |

|

経営安全率 |

25 |

→ |

50 |

- 売上が25%増加→売上100×125%=125、同じく変動費が75となる。

- 限界利益は売上高125−変動費75=50となります。

- 固定費は売上の減少に関係なく支出されるため、30のまま

- 経常利益は結果20となり、売上高25%の増加で利益は2倍となることがわかります。

- 損益分岐点は固定費の30を限界利益の50で割って60%となり、損益分岐点売上高は、売上高の125に60%を掛けて75となります。

- 経営安全率は、(売上125−損益分岐点75)/売上125で、40%と計算され、金額(予備額)では50となります。

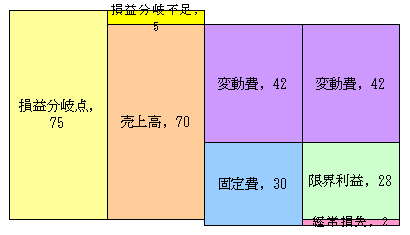

例2 もし例1の企業の売上が損益分岐点を下回ったら

| 変動損益計算書 |

|

売上30%減 |

| |

|

|

(金額) |

| 売上高 |

100 |

×70%→ |

70 |

| 変動費 |

60 |

×70%→ |

42 |

| 限界利益 |

40 |

→ |

28 |

| 固定費 |

30 |

→ |

30 |

| 経常利益 |

10 |

→ |

△2 |

| |

|

|

|

|

損益分岐点 |

75 |

→ |

75 |

|

経営危険率 |

25 |

→ |

5 |

- 売上が30%減少=売上100×70%で70、同じく変動費が42となる。

- 限界利益は売上高70−変動費42=28となります。

- 固定費は売上の減少に関係なく支出されるため、30のまま

- 経常利益は結果△2となり、損益分岐点の75を下回る(例1の売上が75%以下)ようになると、損失が発生することがわかります。

- 損益分岐点は固定費の30を限界利益の28で割って107.142・・・%となり、損益分岐点売上高は、売上高の70に107.142・・・%を掛けて75となります。

- 経営安全(危険)率は、(売上70−損益分岐点75)/売上70で、7.142・・・%と計算され、金額(不足額)では5となります。

[変動損益計算書の用語] [ツールのダウンロード]